全球半导体工业的景气量是全球电子工业的代表,从历年全球半导体销售额图形中能够看出,电子职业出现显着的周期性,

如下图所示,一个职业周期分为四个阶段,不断循环往复,电子工业周期性有其特定规则,背面原因是需求、供应、库存、价格等要素的共振。电子职业中包含元器材类、模组类和代工类等事务,其间首要是类规范的元器材职业有价格周期规则,例如存储芯片和 TV 面板,这类职业的价格有周期特点,咱们以为相比较产能/产量/出货量/订单量的削减或添加,产品价格对职业界公司的盈余影响更大。

电子元器材中,职业价格周期规则相对较强的子职业有,存储IC、电视LCD面板、MLCC、LED芯片、覆铜板CCL等,这些产品的规范程度较高,供应链是世界化的,具有全球的价格系统,咱们选取代表性的职业复盘16-17年景气周期的提价原因、提价产品和提价起伏等。

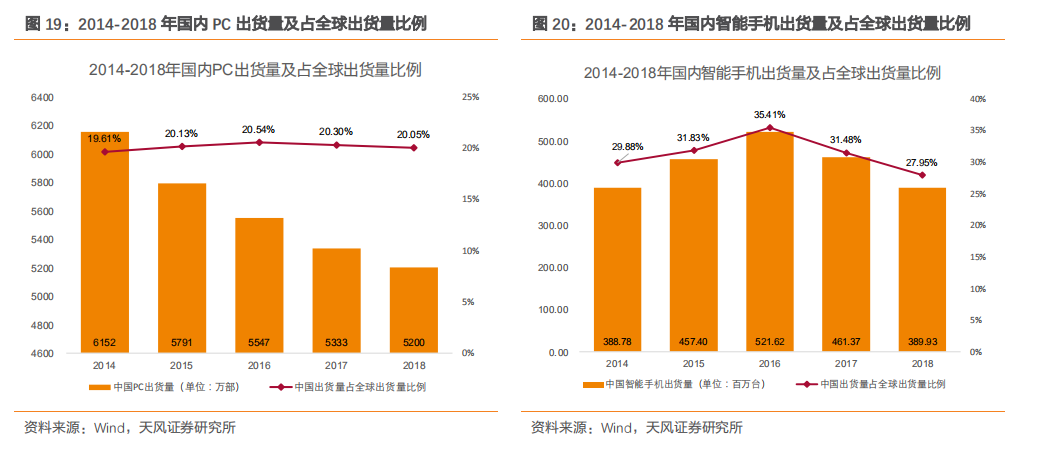

我国作为人口大国,从全球来看是电子职业的需求大国,咱们预算全球电子终端下流需求构成中,大陆占比能够依照20%-25%左右预算:代表性的电子产品智能手机和PC,依据2017-2019年国内手机与PC的出货量占全球出货量比例的数据,18年大陆PC出货量占全球比例20%,PC占比27.95%。

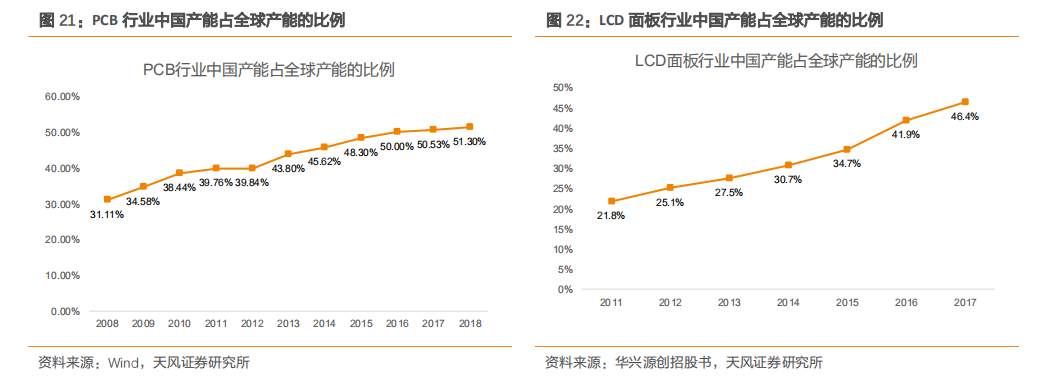

我国作为全球制作业大国,除了具有很多本乡电子职业制作企业外,是很多跨国制作企业的重要出产基地,估量我国在整个电子职业的供应占比在50%以上,以PCB和LCD面板职业产能为例,2018年大陆PCB产能占全球比例超越51%,2017年大陆LCD产能占比超46%。

从返程务工人员迁入大省来看,北京、上海、广东和江苏节后的迁入规划仅占上一年阴历同期的一到三成之间,其间上海和广东本年节后迁入规划同比相对较高,根本在上一年阴历同期的两成以上,江苏则相对较低,仅有上一年的一成左右。

从春运迁出大省河南和安徽来看,其节后迁出规划大部分时刻里都低于上一年阴历同期的两成。

在电子元器材提价剖析系统中,咱们以为供需缺口是提价逻辑最要害的根底,但咱们以为在测算和盯梢职业景气量的量化目标来看,因为“职业供应”和“职业需求”都是无法准确量化的,因而“供需缺口”或许“供需比”预算差错较大,可量化性不高。咱们以为职业界代表性公司的订单(在手订单、未交给订单)、库存(特别是产制品库存)以及产能使用率相对更简单量化盯梢,是动态景气量的重要盯梢目标。咱们从全球电子职业产品使用较广泛的世界公司的季度库存周转情况能够看出:19Q1-Q2是职业库存高点,Q3-Q4职业全体库存水位在下降。

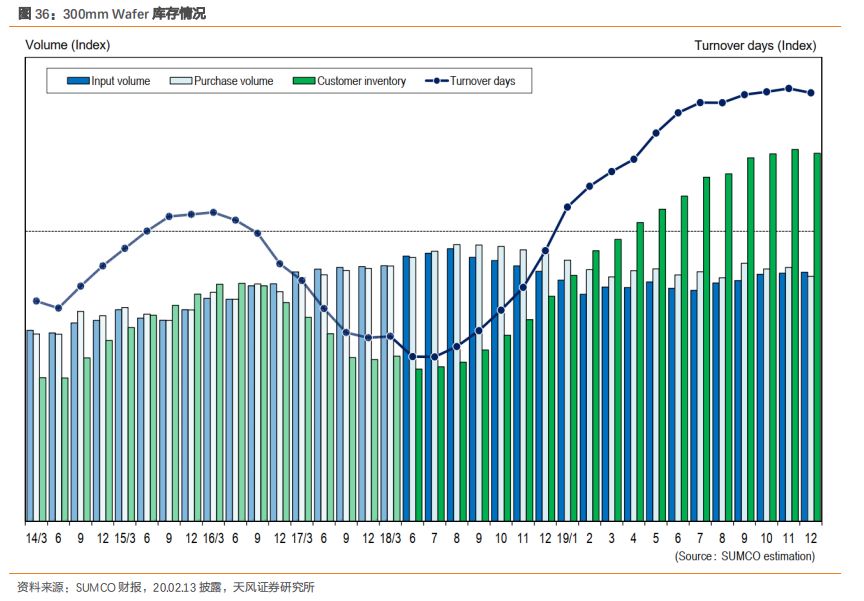

一起咱们盯梢更上游的硅片公司SUMCO的月度库存数据,能够看出现在处于前史高位水平,而下流客户端在库存下行的通道,能够看出硅片类上游资料类产品归于后周期产品,硅片库存高位往往意味着下流客户在自动去库存,硅片职业库存目标是电子职业全体景气量的代表性“滞后目标”:硅片库存最高的时分,可能是下流客户库存较低的阶段。

咱们以为现在处于新的元器材提价周期的刚发动的阶段,依据对16-17年景气周期中各产品的提价种类、起伏和继续性以及对未来职业供需的判别,咱们判别元器材中提价时机较明亮的种类有:面板、存储芯片、MLCC、功率芯片、CCL、石英晶振、硅片等。咱们以为此次疫情对大陆的供需以及日韩工业供应的潜在影响来看,疫情扩展了中期和短期供需缺口,因而咱们判别相比较于没有疫情的情形,提价的逻辑得到了显着的强化:(1)潜在提价的起伏提高;(2)提价的时刻节点提早;(3)提价的节奏得到提速。

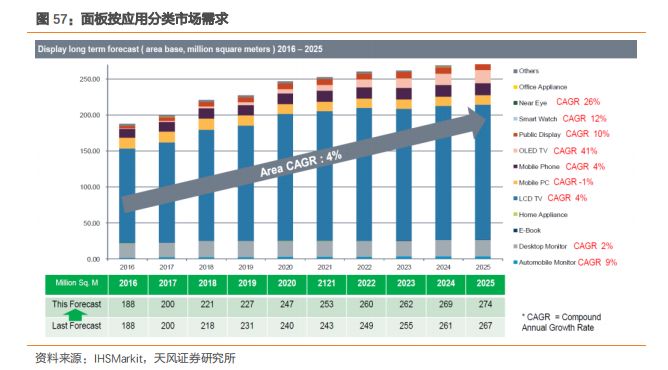

面积需求稳健增加,奥运年促进需求提高。LCD面板需求遭到下流产品大小年规则影响,2020年面板职业将迎来大年,在东京奥运会影响下,需求端估量将迎来快速增加。大尺度方面,需求跟着2020年东京奥运会8K视频直播的完成,8K显现将完成快速生长。

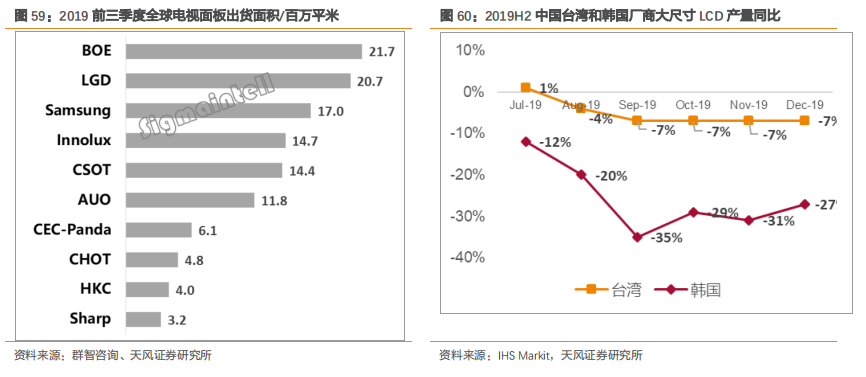

供应端情况改进,供需趋于平衡。价格跌落产能出清和韩国厂商产能快速退出带来电视面板产能面积增速的下降,依据群智咨询数据,产能面积增速由12.6%(19Q2)下降至1.9%(19Q3),估量20Q1同比下滑3.2%。供应端情况的改进使得职业全体趋于平衡。据Sigmaintell猜测,2020年液晶TV面板供需比将下降到5.7%。

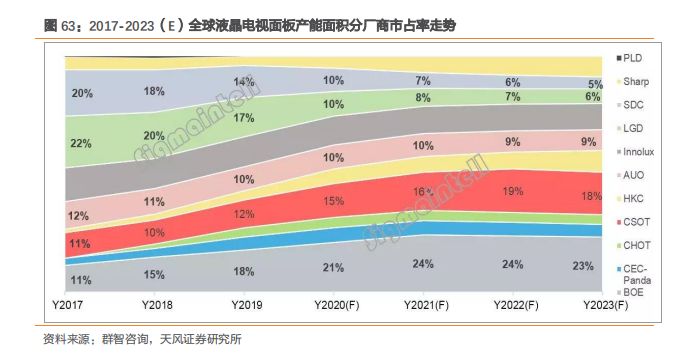

供应会集于陆、韩、台厂商,京东方出货数量面积双冠,大陆产能面积占比近 50%。职业供应端绝大部分产能为大陆、韩国和我国台湾的厂商操控。大陆面板龙头京东方出货位居全球榜首,TCL华星占有职业第四,大陆厂商全体产能面积占比近50%。韩国两大面板厂SDC、LGD占有约30%商场比例。我国台湾面板双虎友达、群创也占有重要商场位置。

竞赛格式发生深入改变,大陆厂商比例提高,充沛获益本轮提价。价格下行周期中,依据下降损失和OLED开展战略的两层考量,韩厂SDC和LGD封闭部分产线年将加快退出LCD面板商场。大陆厂商商场比例继续抬升。据群智猜测,2020年大陆厂商产能面积占比将超越50%,有望在本轮提价中充沛获益。

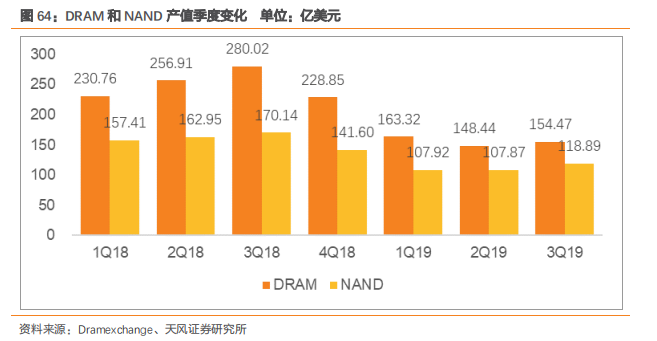

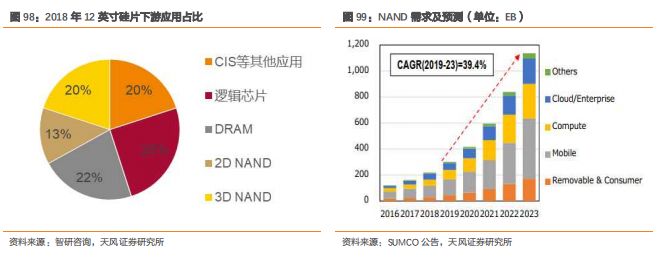

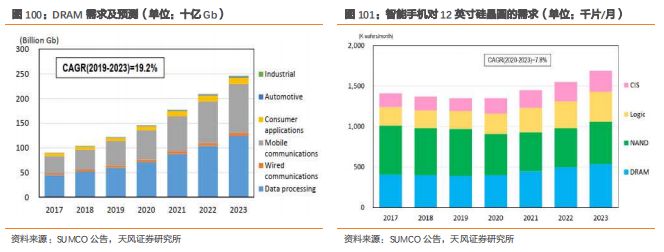

在整个电子工业链中,存储芯片扮演着至关重要的人物。存储芯片分为闪存和内存,闪存包含NAND FLASH和NOR FLASH,内存首要为DRAM。DRAM与NAND 2019年三季度总产量均提高,分别为154亿美元、119亿美元,环比增速分别为4.1%、10.2%。

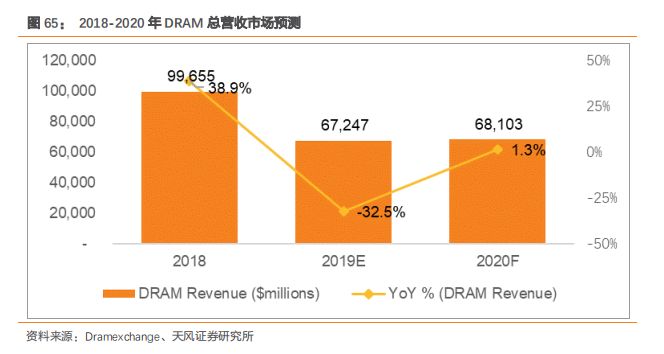

DRAM:Dramexchange陈述显现19年DRAM商场总营收较18年大幅下降,下一年估量将会有所上升。

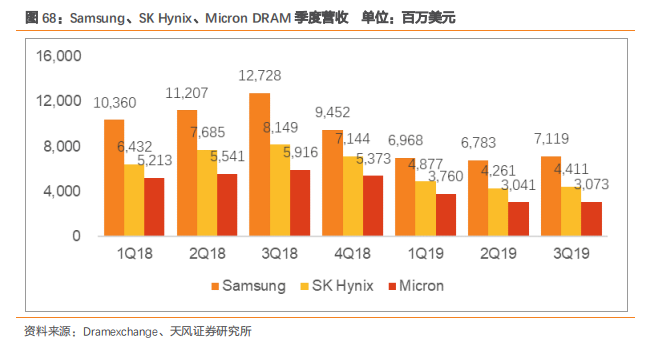

下流使用中,对DRAM产能拉动力最强的首要是智能手机、其次是服务器。跟着服务器商场的需求逐步康复,三星Q3的DRAM营收环比增加5%至71亿美元。

DRAM商场首要被三星、SK海力士和美光三大巨子独占,三者占有商场约95%的比例,其间三星具有40-50%的商场比例,且在19年商场比例占比呈上升趋势。三季度SK海力士的DRAM芯片商场比例为28.6%,再加上三星电子46.1%的比例,这两家韩国芯片制作商的DRAM商场比例在第三季度到达了74.7%,美光的DRAM芯片商场比例跌至20%以下,为19.9%。

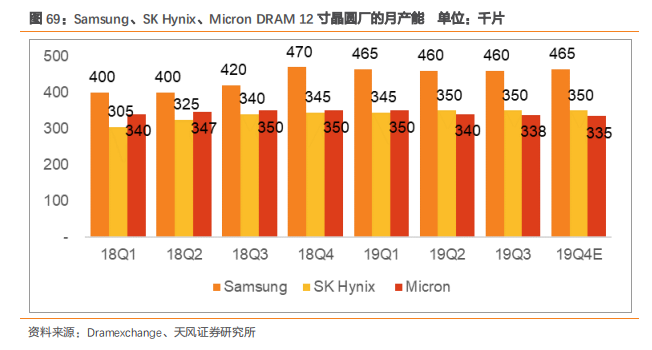

在产能上,三星12寸晶圆厂月产能约为460千片,高出SK海力士和美光100多千片,占有产能优势高地。SK海力士和美光两者产能附近。

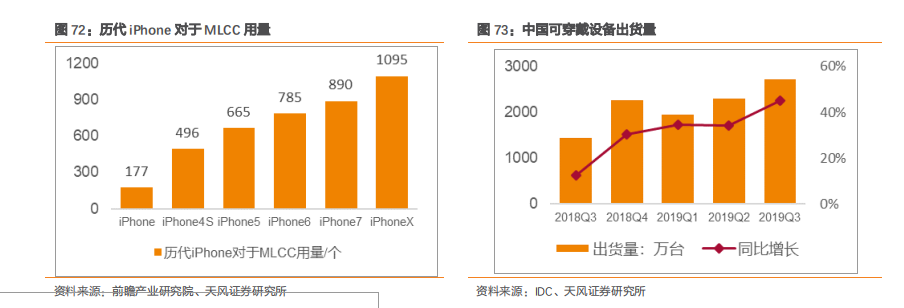

MLCC 是电路中重要的被迫元件。在电路中的首要效果是贮存电荷、沟通滤波、旁路、供给调谐及振动和用于微分、积分电路等。

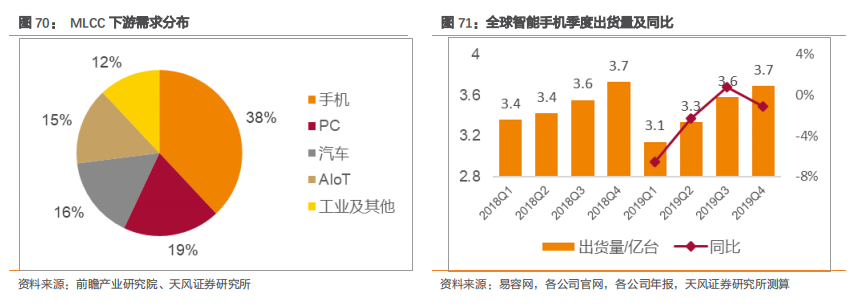

未来轿车和手机范畴将是结构性占比提高的方向。依据前瞻工业研究院数据,2017年MLCC下流需求构成为:手机38%,PC19%,轿车16%,AV&IOT15%,工业和其他占比12%。5G使用和新能源轿车的推行将使消费电子和轿车电子成为MLCC商场的首要增加点。

从全球商场比例看,日系厂商占有较显着的抢先优势。在全球前十大MLCC厂商中,日系厂商全球商场销量占有率为五成左右,日系各大厂商在高端产品及中心原资料陶瓷粉末技能上抢先其他厂商,产能规划上也大于其他地区,在职业界有较大话语权,优势显着。

日本村田制作所是职业龙头,市占率多年坚持职业榜首。其产品规格和电容量规划完全,技能抢先,2017年全球商场占有率为25.8%;韩国MLCC厂商三星电机位居职业第二位,2017年商场占有率到达21.0%。我国台湾地区的国巨和华新科也占有重要的商场位置,国巨商场比例位居全球第三。大陆厂商风华高科2017年的商场占有率为2.7%。

功率半导体器材是完成电能转化的中心器材。首要用途包含逆变、变频等。功率半导体能够依据载流子类型分为双极型功率半导体和单极型功率半导体。双极型功率半导体包含功率二极管、双极结型晶体管(BJT)、电力晶体管(GTR)、晶闸管、绝缘栅双极型晶体管(IGBT)等。单极型功率半导体包含功率MOSFET、肖特基势垒功率二极管等。它们的作业电压和作业频率也有所不同。功率半导体器材广泛使用于消费电子、新能源交通、轨道交通、发电与配电等电力电子范畴。

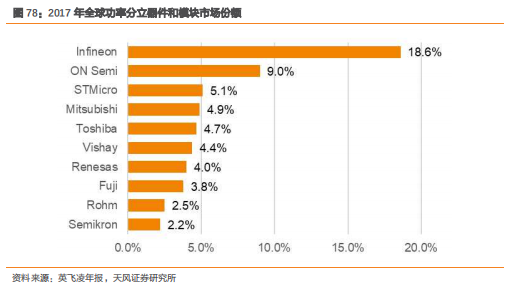

2017 年全球功率分立器材和模块商场总额达 186 亿美元。其间,英飞凌以18.6%的商场比例排名榜首。第二为安森美,第三为意法半导体。

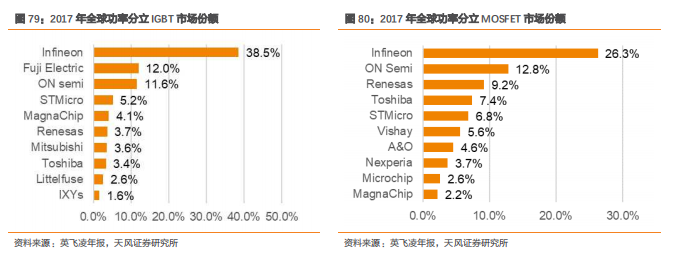

2017年全球功率分立IGBT商场总额达11亿美元。其间,英飞凌以38.5%的商场比例排名榜首,第二为富士电机。2017年全球功率分立MOSFET商场总额达66.5亿美元。其间,英飞凌以26.3%的商场比例排名榜首。第二为安森美。

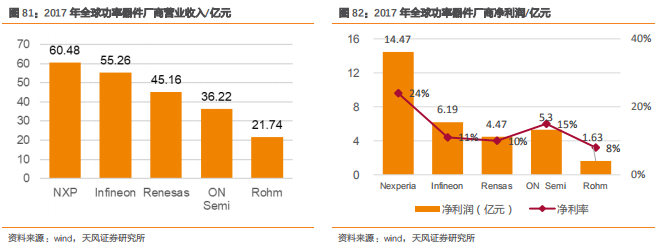

2017 年全球功率器材商场中恩智浦的经营收入排名榜首。经营收入60.48亿元,净利润14.47亿元,净利率24%。英飞凌排名第二,经营收入55.26亿元,净利润6.19亿元,净利率11%。

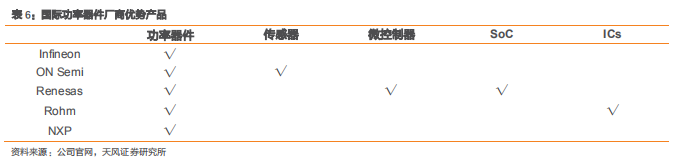

各功率器材厂商都有其共同的优势产品。安森美是全球抢先的轿车图画传感器企业。在全球ADAS商场中占有重要位置。微操控器和SoC是瑞萨电子的首要产品。瑞萨电子在全球微操控器商场中占有抢先位置。轿车电子已经成为各功率器材厂商竞赛的重要范畴之一。

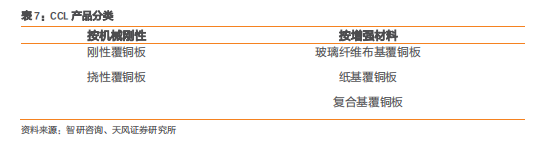

覆铜板是覆铜箔层压板的简称,将电子玻纤布或其它增强资料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状资料。印制电路板的功能、质量、制作中的加工性、制作水平、制作本钱以及长时刻的可靠性及安稳性在很大程度上取决于覆铜板,CCL 是印制电路板重要的上游原资料。

CCL职业的收入在2015年到达底部,当年销售收入为340.63亿元,尔后进入上行周期,2018年到达了559.69亿元的销售收入。现在我国 CCL 工业首要企业有建滔集团、生益科技、金安国纪、华正新材、超声电子、超华科技、航宇新材、诺德新材等。其间建滔集团是全球最大的覆铜板出产商,生益科技紧随其后,2018年建滔集团覆铜板事务营收为149.29亿港币(约合126.04亿元人民币),生益科技收入为97.67亿元。

覆铜板是专用于PCB制作的一种特别层压板,其间玻璃纤维布基覆铜板是PCB制作中使用量最大的CCL种类。

下流为PCB,终端产品则散布在集成电路各行各业,包含航空、航天、遥感、遥测、遥控、通讯、核算机、工业操控、家用电器、高档儿童玩具等电子产品。CCL职业需求直承受PCB工业开展的影响,终端使用商场多元化,不只有以上传统范畴,近年来在5G通讯、新能源轿车等新式职业也得到了广泛使用。获益于直接需求的下流PCB职业的安稳增加,CCL职业也将迎来增加。

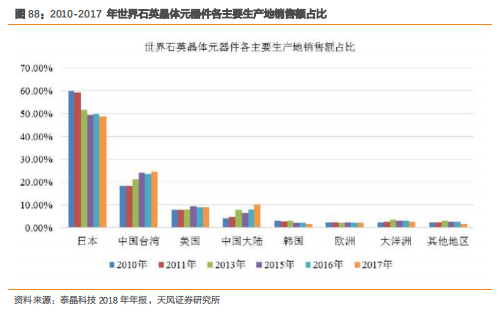

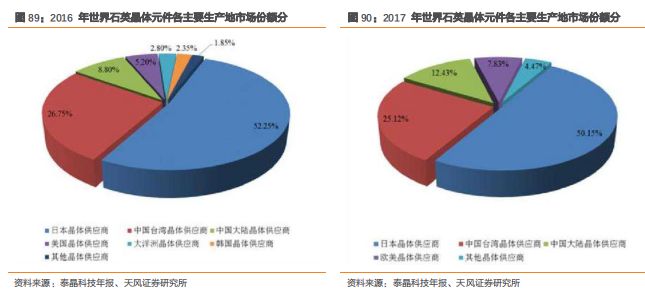

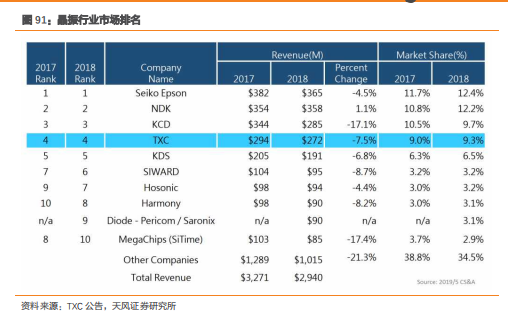

石英晶振,是石英晶体谐振器的简称,是石英晶体元器材的中心产品,是使用电信号频率等于石英晶片固有机械谐振频率时晶片因压电效应发生谐振现象的原理制成的谐振器材。晶振是用一种能把电能和机械能彼此转化的晶体在共振的状态下作业,以供给安稳、准确的单频振动器,是中心的时刻元件和频率元件。

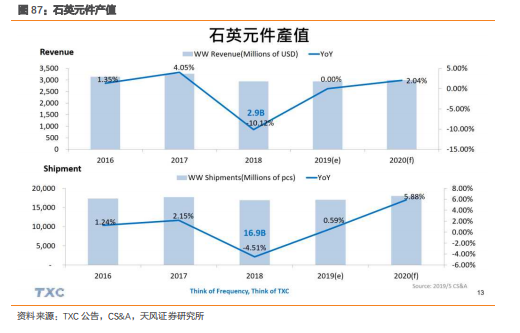

从职业规划看,依据CS&A数据,全球石英元件(谐振器、振动器等)商场规划约30亿美元左右,全体商场规划相对安稳。

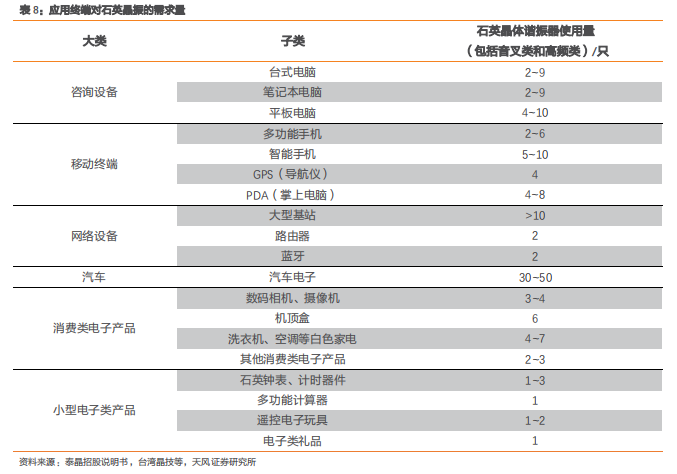

石英晶体谐振器广泛使用于工业、民用和军事等电子产品范畴,部分使用终端对石英晶体谐振器需求量如下表所列:

石英晶振是5G技能中最中心的电子零部件,效果是供给基准时钟信号,以及接纳传输信号。5G对晶振安稳性、可靠性有很高的要求。为了满意5G的要求,智能产品要装备高端快速的5G产品就必须调配高精度的小型贴片晶振,因为下流的需求,晶振就朝着高频化、小型化的方向开展。

依据我国台湾晶技股份有限公司2017年年报显现,全球频率元件产量坚持31-33亿美元,年复合生长率0.1%。全球频率元件年销量估量175-185亿颗,年复合生长率2.1%。因为我国大陆厂商在原资料开发、出产设备晋级和产能规划等方面取得了长足的开展。估量未来几年,跟着万物智联的快速开展,因为我国大陆厂商竞赛力的加强,其商场比例占比会继续坚持上升态势。

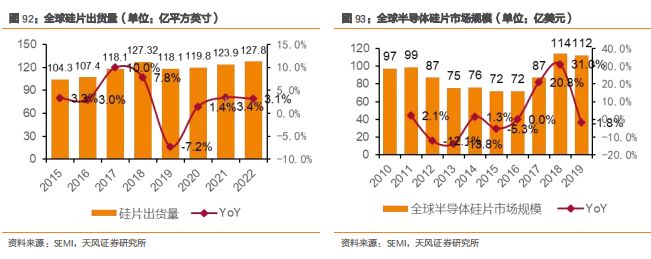

硅片是制作集成电路的重要资料,经过对硅片进行光刻、离子注入等手法,能够制成各种半导体器材,硅片直径首要有6英寸(150mm)、8英寸(200mm)、12英寸(300mm),其加工而成的硅晶圆是制作半导体芯片的根本资料。据SEMI核算,2019年全球半导体硅晶圆出货面积达118.1亿平方英寸,估量2022年为127.8亿平方英寸,商场规划仍将坚持在110亿美元水平以上。

半导体资料作为工业的最上游,面对严厉的产质量量操控及较长的研制周期,存在必定的技能壁垒。现在全球半导体硅片商场首要会集在几家大企业,职业会集度高,2018年前5大硅片厂商占90%商场比例,职业前五名企业的商场比例分别为:日本信越化学商场比例28%,日本SUMCO商场比例25%,我国台湾举世晶圆商场比例为14%,德国Siltronic商场比例13%,韩国SKSiltron商场比例占比为9%。

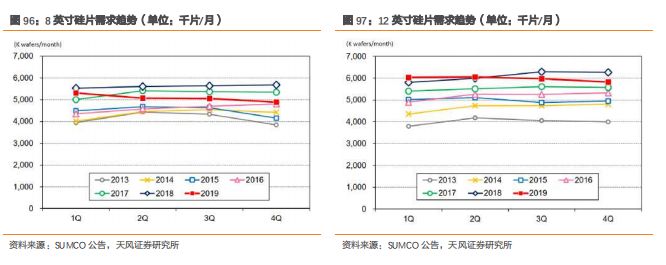

现在晶圆厂产能会集在8英寸和12英寸等大尺度硅片,硅片尺度越大则每片硅片上能够制作的芯片数量就越多,然后制作本钱就越低。因而,硅片尺度的扩展和芯片制程的减小是集成电路职业技能进步的两条主线。

自2017年年初开端,半导体工业的要害资料之一硅晶圆的价格便不断上涨,且提价趋势正快速从12英寸硅片向8英寸与6英寸延伸。2018年12英寸硅晶圆价格进一步上升约20%(2018年Q4价格将较2016年Q4高出40%),且预估2020年将继续出现上升。

下流使用范畴景气量高涨,硅片需求水涨船高,首要驱动力来自:1)跟着5G、物联网、AI、云核算的开展,详细到工业与轿车半导体、CMOS图画传感器、物联网使用等芯片开端快速增加,硅片商场会变得愈加紧俏,对高端12英寸晶圆需求发生了推进效果2)三星、SK海力士、美光等很多扩产3D NAND,相同影响了12英寸晶圆的需求增加4)DRAM出货量提高3)大陆硅片厂建造加快,本钱投入上升,而且我国成为全球最具生机的半导体商场,对硅片的需求天然微弱。