本次公司发行不超过4930.62万股,募集12.14亿元资金,投资于德清石英晶体

鸿星科技,是一家主要是做石英晶体谐振器、石英晶体振荡器等频率控制元器件研发、生产和销售的企业,产品大范围的应用于通讯电子、智能家居汽车电子消费电子医疗电子工业控制智能安防等领域。

根据QYR Research数据,2021年全球前十大石英晶体元器件厂商合计市场占有率64%,其中鸿星科技2021年石英晶体元器件全球市场占有率为2.6%,排名全球第十位。

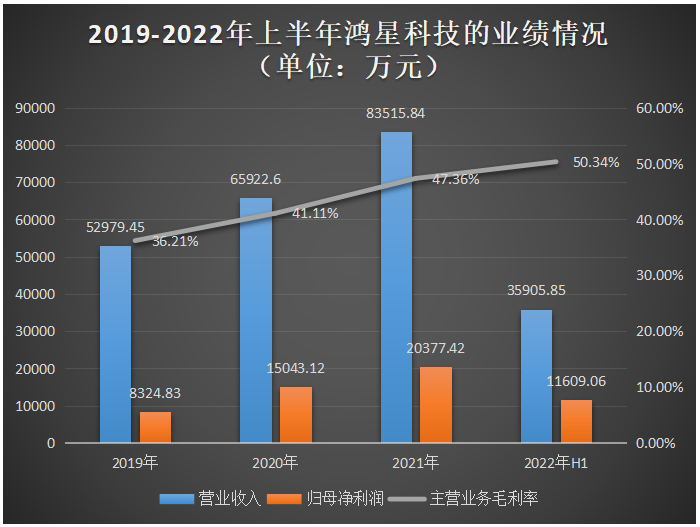

招股书显示,鸿星科技的营收从2019年的5.30亿元增长至2021年的8.35亿元,年复合增长率为25.55%。而归母净利润从0.83亿元增长至2021年的2.04亿元,年复合增长率为56.77%。2022年上半年,鸿星科技实现盈利收入3.59亿元,不到2021年全年的一半,取得净利润1.16亿元。整体看来,营收和净利保持逐年增长的趋势,但增速相对较低。

在盈利能力方面,报告期内,鸿星科技的主营业务毛利率呈逐年提升的趋势,2022年上半年的主营业务毛利率较2019年提高了14.13个百分点,盈利能力提升较为快速。鸿星科技在招股书中提及,根本原因系5G、可穿戴设备技术、物联网等加快速度进行发展,下游市场需求量开始上涨,促使SMD晶体谐振器、音叉型谐振器、SPXO晶体振荡器产品量价齐升,同时主要原材料采购价格均会降低,致使公司整体的主营业务毛利率持续快速地提升。

鸿星科技依托在石英晶体元器件领域多年积累的晶片制造、晶振封装、测试等核心工艺技术,具备微型片式、超高频晶体谐振器、晶体振荡器规模化生产的技术基础,产品不断向着微型化、高频化、高精度等方向发展延伸。

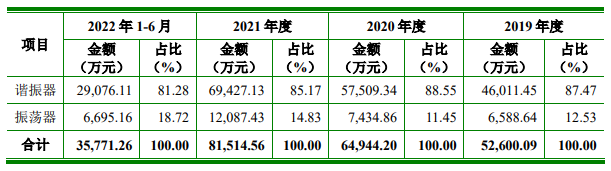

从主营业务来看,鸿星科技的谐振器在报告期内均贡献8成以上的收入,其中2021年该产品实现的出售的收益为6.94亿元,同比增长20.72%,占当期主要经营业务收入的比例为85.17%。石英晶体振荡器是鸿星科技的第二大营收来源,对企业营收贡献较低,最高仅为18.72%。2022年上半年谐振器、振荡器的销量分别为6.64亿只、0.33亿只。

鸿星科技客户包括三星、创维、长虹、正文科技、中磊电子等国内外知名电子品牌商和通信设施制造商以及富士康、广达、和硕、纬创、伟创力等知名电子制造服务商,产品最终应用于惠普、三星、戴尔、思科、创维、索尼、金士顿、希捷、艾锐势、锐捷等众多品牌的终端电子产品。

招股书显示,富士康在大幅度的增加对鸿星科学技术产品的采购量,其中2020年富士康作为鸿星科技的第三大客户,出售的收益仅为1574.11万元,占比2.42%;而到了2021年富士康的销售金额迅速提高至7808.18万元,比例也提高至9.58%。2022年富士康采购额占比再度提升至12.13%,成为鸿星科技的第二大客户。

根据QYR Research数据,2021年全球前十大石英晶体元器件厂商台湾晶技(TXC)、精工爱普生(SeikoEpson)、日本电波(NDK)、日本京瓷晶振(KCD)、日本大真空(KDS)、微芯科技、赛特时脉、泰晶科技、瑞康晶振、鸿星科技的市场占有率分别为11.70%、9.60%、8.30%、8.10%、5.90%、5.00%、4.90%、4.00%、3.90%、2.60%,合计为64%。除此之外,鸿星科技在境内的竞争对手还有惠伦晶体、东晶电子、晶赛科技等。

日本厂商进入石英晶体元器件市场的时间较早,精工爱普生(Seiko Epson)、日本电波(NDK)等有突出贡献的公司占据全球中高端市场与汽车电子等高速发展领域50%的市场份额。

本土企业自主研发能力相对较弱,产品大多分布在在中低端市场,中高端石英晶振产品对日本具有较强的依赖性。随着我们国家石英晶振行业技术水平的慢慢的提升,国内有突出贡献的公司不断加大对中高端产品的研发力度,加之国内企业更贴近终端市场,能够及时依据市场需求的变化对自身产品做出调整,从而快速抢占下游市场,中国大陆地区厂商的市场占有率有望持续提升。

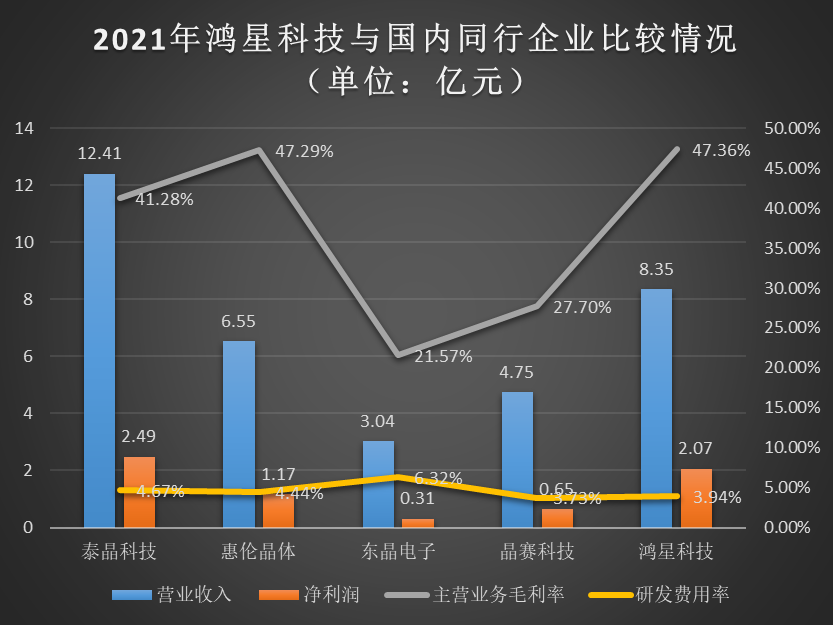

2021年,鸿星科技在营收、净利规模、毛利率、研发费用率方面与国内同行企业的比较情况如下所示:

泰晶科技是唯一一家市场占有率比鸿星科技高的公司,2021年其实现12.41亿元营收和2.49亿元净利,鸿星科技在营收上与之相差4.06亿元,净利差距较小一些,为0.42亿元。这得益于鸿星科技的高毛利率水平,2021年鸿星科技的主营业务毛利率在上述同行企业内是最高的。

在研发方面,2019年至2022年上半年,鸿星科技的研发费用分别为1725.25万元、2177.92万元、3289.44万元、1763.09万元,占当期总营收的占比分别是3.26%、3.30%、3.94%、4.91%,研发费用率与同行企业基本一致。

截至2022年12月20日,鸿星科技已获授权专利44项,其中发明专利8项。而泰晶科技、惠伦晶体、东晶电子、晶赛科技总专利数量分别为136项、68项、73项、46项。鸿星科技与国内同行企业比较,专利数量相对较少。

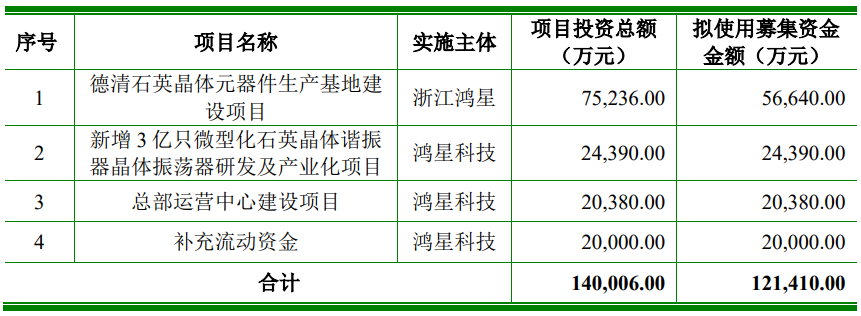

此次冲刺沪主板上市的鸿星科技,拟募集12.14亿元资金,用于以下四大项目:

本次募集资金投资项目,鸿星科技表示,在巩固现有产品生产能力的同时,重点向微型化、高频化、高精度、高可靠性及低功耗方向大幅扩大高技术上的含金量产品的供给,并进一步提升生产效率,实现降本增效。

德清石英晶体元器件生产基地建设项目,拟投入5.66亿元募集资金,在原有产能搬迁的基础上,新增年产石英晶振8亿只的生产能力。

此外,鸿星科技还计划将2.44亿元募集资产金额的投入“微型化石英晶体谐振器晶体振荡器研发及产业化项目”,对现有杭州基地进行技术改造,预计达产后将新增年产3亿只石英晶振生产能力。

招股书显示,2022年上半年谐振器、振荡器的产能分别为6.69亿只、0.35亿只。可见,此次鸿星科技利用募资进行的主要营业产品扩产幅度不小。为了消化新增的大幅产能,鸿星科技在逐步完善公司的运营机制,拟投入2.04亿元建设专门的运营中心。

关于未来规划,鸿星科技表示将采取一定的措施扩充产能、升级产品和提升生产线的自动化水平,加深与现有客户的合作并积极拓展新客户,加大高端人才招聘力度,加强与国内外科研院所的研发技术合作。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉石英晶振石英晶振+关注

签署了一份谅解备忘录(MoU),这将为后者到2013年底前带来价值20

”专打小报告的小人”,同时他也表示一定会从韩国人的手裡把这个钱给赚回来,时隔多年,郭总裁收购

元用于绵阳产业化基地扩建项目、研发创新中心升级建设项目和补充流动资金项目。

热度在持续攀升。2月9日,江阴华新精密科技股份有限公司(以下简称:华新精科)

发力汽车AIoT新领域 /

智能控制器 /

,保荐机构是中信证券。 公司本次发行股数不超过2127.42万股,募集约15.3

发力车规功率器件 /

AWG芯片等 /

AWG芯片等 /

圆代工厂华虹宏力(华虹半导体有限公司),在上海证券交易所科创板上市,发行价

晶圆厂A股上市!是最主要的国产传感器芯片代工厂! /

元! /

高华科技科创板IPO问询!9成收入来自高可靠性传感器,募资6.34亿建设生产检测中心等

屹唐半导体科创板IPO进展缓慢!干法去胶设备市占率全球第一,募资30亿

如何在IAR Embedded Workbench中配置生成对应代码区域的CRC校验码

【RK公开课】边缘计算PythonSDK快速入门 - RKDC2021-2